Scorporare l'IVA

Come sembrerebbe suggerire il titolo, si parla di percentuali. Croce e delizia della maggior parte delle persone.

In questo caso, poi, il problema pare di complessa risoluzione sin dal titolo: cosa vuol dire “scorporare l’Iva”? E come ci può venire in aiuto Excel?

Cominciamo a chiarire i termini della questione: scorporare l’Iva significa avere degli importi finali ed una percentuale d’Iva applicata, o magari percentuali d’Iva diversificate, giusto per rendere il tutto più complesso!

In tal modo possiamo risalire all’imponibile ovvero all’importo che non comprende l’Iva.

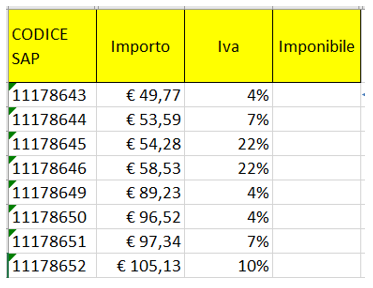

Il caso illustrato nella figura sotto è illuminante: ci viene fornito un listino di moltissime righe, in cui abbiamo i prezzi già comprensivi d’Iva e la percentuale d’Iva applicata che è spesso differente, come peraltro accade in alcuni settori merceologici.

Per l’occasione riesumiamo anche l’aliquota del 7% che oggi non esiste più in Italia (le aliquote sono 4%, 10% e 22%) Ci viene chiesto di risalire all’imponibile. E magari non siamo nemmeno dei contabili di professione!

La formula da usare è molto semplice ed ha il privilegio di essere sempre la stessa in qualsiasi tipologia di situazione sia applicabile.

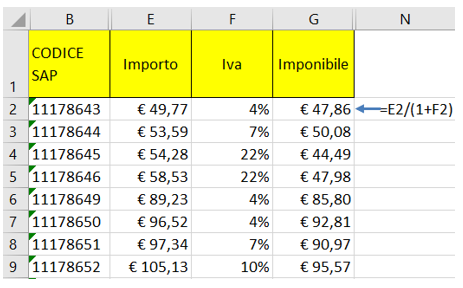

Bisogna dividere il prezzo per il risultato della somma tra il valore 1 (che rappresenta base 100) e la percentuale di Iva applicata. Ok, ma cosa vuol dire all’atto pratico? Consideriamo il primo esempio:

• Il prezzo dell’articolo è € 49,77 e l’Iva è del 4%.

• Il prezzo va diviso per 104%, poiché al valore 1 va aggiunto il 4% e siccome nella percentuale 1 significa 100%, la somma di 100%+4% dà come risultato 104%. L’unica accortezza è questa: siccome a parità di operazioni nella stessa espressione le moltiplicazioni e le divisioni vengono risolte prima delle addizioni e delle sottrazioni, in questo caso dobbiamo collocare l’addizione tra parentesi tonde per forzarne l’esecuzione in precedenza.

• La funzione che risulta è la seguente: =E2/(1+F2) ovvero € 49,77/104%. Naturalemente è di fondamentale importanza il fatto che la cella che contiene il valore percentuale sia formattata … come percentuale. Sembra una cosa banale e scontata, ma potrebbe non esserlo!

Per scorporare l’Iva da qualsiasi tabella o elenchi dati, è sufficiente imparare ed applicare questa formula, mettendo posto di E2 il riferimento alla cella in cui si trova il valore assoluto (ovvero non percentuale) ed al posto di F2 il riferimento di cella in cui si trova il valore formattato come percentuale.

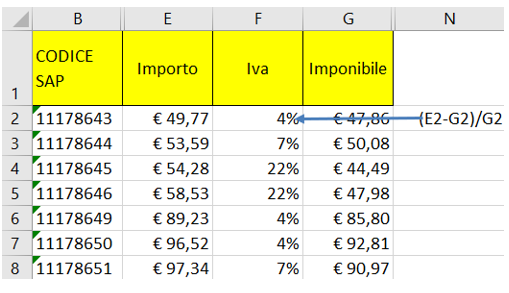

L’operazione che rappresenta il rovescio della medaglia rispetto allo scorporo dell’Iva, anche se è più raro che possa capitare (ma noi vogliamo contemplare anche questa ipotesi) è quella in cui si conoscono l’importo finale e l’imponibile e si vuole risalire all’aliquota Iva che è stata applicata.

Per tornare all’esempio della prima riga precedente, è come se avessimo soltanto i valori € 49,77 (importo) ed € 47,66 (imponibile): quale aliquota di Iva è stata applicata?

Anche in questo caso l’operazione è semplice e, soprattutto, è sempre la stessa in tutte le circostaAnche in questo caso l’operazione è semplice e, soprattutto, è sempre la stessa in tutte le circostanze.

Dovremo prima fare la differenza tra importo ed imponibile (ovvero sottrarre l’imponibile all’importo) e poi dividere il risultato di questa sottrazione per lo stesso imponibile.

Per chiarirci al meglio le idee, rispetto al nostro esempio la formula è (€ 49,77-€ 47,66)/ € 47,66 ovvero =(E2-G2)/G2.

Anche in questo caso, la presenza delle parentesi tonde serve per imporre come prima operazione la sottrazione rispetto alla divisione (le parentesi tonde hanno la precedenza su qualsiasi operazione).

Se l'articolo è stato utile, seguimi sui Social networks cliccando i pulsanti in alto a destra di questa pagina.

Se vuoi condividere questo articolo nella tua Rete sociale, puoi utilizzare i bottoni Social a sinistra